|

|

| |

| |

|

Il requisito per effettuare la certificazione è che il piano distributivo sia consolidato e regolare; inoltre, l’ABC valuta la verificabilità dei sistemi distributivi, sulla base di una relazione fornita dall’editore e dal distributore (doc. 51).

47. Per quanto riguarda la testata Metro, questa è inserita sia nelle rilevazioni della circolazione che nelle indagini sulla lettura in tutti i paesi europei in cui è presente, ad eccezione della Spagna e della Finlandia, per la certificazione della circolazione, e dell’Irlanda, per le indagini sulla lettura (cfr. doc. 262).

IV.2.b. Il mercato della raccolta pubblicitaria sulla stampa quotidiana

48. In considerazione del fatto che, come precedentemente sottolineato, le informazioni relative alla distribuzione delle testate sono impiegate nella pianificazione delle campagne pubblicitarie, è da ritenersi che i comportamenti oggetto del presente procedimento siano suscettibili di produrre i loro effetti nel mercato della raccolta pubblicitaria su stampa quotidiana.

Sotto questo profilo, conformemente all’analisi dei mercati effettuata nella comunicazione di avvio del procedimento, si osserva che la modalità gratuita di diffusione delle testate quotidiane non appare, allo stato, un fattore di specificità tale da individuare un mercato del prodotto distinto da quello più ampio della raccolta pubblicitaria su stampa quotidiana a pagamento. Infatti, coerentemente con l’orientamento espresso in passato dall’Autorità, ciò che rileva per l’utente pubblicitario, allo stato, non è la gratuità o l’onerosità del mezzo per il lettore, quanto il tipo di mezzo e, in particolare, la differente frequenza e fruizione, mentre il prezzo di vendita degli spazi pubblicitari appare essenzialmente funzione del numero di copie diffuse [Cfr.,da ultimo, il provvedimento dell’Autorità del 14 settembre 2005, C/7179, Sfera Editore/Pubblibaby, in Boll. n. 36/2005.].

49. Inoltre, sotto il profilo geografico, considerato che Metro, così come gli altri quotidiani gratuiti, potendo contare su un ampio network di edizioni locali, annovera tra i clienti che acquistano spazi pubblicitari imprese sia nazionali che locali, è da ritenersi che i comportamenti segnalati siano suscettibili di produrre effetti sia a livello nazionale che a livello locale, ossia nelle province in cui le testate gratuite sono distribuite.

50. In linea generale, la raccolta pubblicitaria su stampa quotidiana rappresenta poco più della metà della raccolta pubblicitaria totale a mezzo stampa e quasi il 10% dell’intera raccolta pubblicitaria in Italia [Dati riferiti al 2004; fonte: elaborazioni su dati UPA (Il futuro della pubblicità, novembre 2005).].

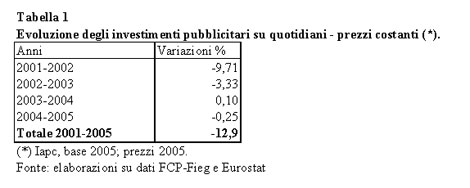

Sotto il profilo dell’evoluzione temporale degli investimenti, la raccolta pubblicitaria su stampa quotidiana, in termini reali, ha mostrato una tendenza alla riduzione a partire dal 2001. In particolare, dopo il boom fatto registrare nel periodo 1998-2000 [Cfr. UPA, cit.], i ricavi pubblicitari sulla stampa quotidiana su base annua si sono ridotti durante tutto il quinquennio 2001-2005, con l’eccezione del 2004, che ha fatto registrare un lieve aumento rispetto al 2003. Considerato l’intero quinquennio, la contrazione della raccolta pubblicitaria, in termini reali, è risultata di quasi il 13% (tabella 1) [Elaborazioni su dati dell’Osservatorio degli Investimenti Pubblicitari sulla Stampa, facente capo a FCP e FIEG, varie edizioni, doc. 232. In termini nominali, la riduzione degli investimenti pubblicitari sui quotidiani nel periodo 2001-2005 è risultata pari al 4%.]. |

|

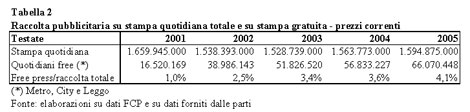

51. Per quanto riguarda invece la raccolta pubblicitaria sulla free press quotidiana, considerando solo le tre testate gratuite principali Metro, City e Leggo, questa ha rappresentato nel 2005 poco più del 4% della raccolta totale su stampa quotidiana; tale percentuale risulta in costante aumento, come si evince dalla seguente tabella 2 [Elaborazioni su dati forniti dalle parti (doc. 195, 218 e 308).].

Occorre in ultimo rilevare che, contrariamente all’aggregato relativo alla raccolta pubblicitaria su stampa quotidiana, i valori relativi alla free press hanno registrato su base annua incrementi costanti, con una variazione totale, dal 2001 al 2005, di circa il 260% a prezzi costanti.

Tale sviluppo si spiega in gran parte con la diffusione territoriale delle testate gratuite, che, introdotte nel periodo 2000-2001 dapprima in pochi centri, nell’arco di qualche anno hanno raggiunto le principali città italiane [Cfr. supra, Sez. IV.1.].

52. A fronte dell’espansione dalla free press in Italia, permangono rilevanti differenze tra la stampa gratuita e la stampa a pagamento per ciò che riguarda la valorizzazione degli spazi pubblicitari su tali mezzi. |

|

53. Sotto questo profilo, si rileva che i tre quotidiani gratuiti sopra menzionati coprono ormai le principali città italiane e offrono, sebbene in forma sintetica, la stessa tipologia di informazioni che contraddistingue i tradizionali quotidiani a pagamento.

Inoltre, va considerato che il target della free press è in parte sovrapponibile al target della stampa a pagamento [Cfr., ad esempio, il profilo dei lettori che emerge dall’indagine Eurisko 2003, cit. (doc. 99).] e che la struttura della domanda di investimenti pubblicitari sui quotidiani gratuiti è simile a quella dei quotidiani tradizionali pay, articolandosi in parte in clientela classificata come “nazionale” e in parte in clienti locali.

A titolo di esempio, per quanto riguarda la testata Metro, nel 2005 la raccolta pubblicitaria nazionale ha rappresentato più del 60% della raccolta pubblicitaria totale, mentre nel 2003 tale quota era all’incirca del 30%.

Le analogie nella struttura della raccolta pubblicitaria tra stampa gratuita e stampa a pagamento ai fini della raccolta pubblicitaria sono state confermate anche dalle parti nel corso delle audizioni: “(…) nel 2000, quando sono state lanciate le prime testate gratuite, la raccolta pubblicitaria era sopratutto di tipo locale e coinvolgeva un target di cultura e reddito medio-bassi. Successivamente, tuttavia, il successo di questo mezzo ha ampliato il target di riferimento e gli inserzionisti sono diventati di dimensione nazionale e pubblicizzano beni di largo consumo, come per esempio i produttori di detersivi, food, snack, gli operatori di telefonia e le case automobilistiche” (verbale di audizione di UPA, doc. 196).

Pertanto, ai fini della valorizzazione degli spazi pubblicitari, i quotidiani free press possono essere ritenuti, a parità di numero di lettori, confrontabili con i tradizionali quotidiani nazionali a pagamento [La possibilità di confrontare i quotidiani gratuiti, tra cui Metro, con i principali quotidiani nazionali ai fini della raccolta pubblicitaria è stata sostenuta in sede di audizione anche dalle parti che rappresentano il mercato: “[…] per realizzare una campagna pubblicitaria di tipo nazionale nelle testate di tipo tradizionale, si selezionano un paio di quotidiani c.d. a tiratura nazionale (ad esempio La Repubblica e Il Corriere della Sera) e altre testate a maggiore diffusione nelle aree di interesse; di conseguenza, è da ritenersi che un quotidiano come Metro, avendo una diffusione nelle maggiori città italiane comparabile a quella dei quotidiani nazionali a pagamento, anch’essi generalmente concentrati in determinate aree del territorio (ad esempio Il Corriere della Sera a Milano e La Repubblica a Roma), possa realizzare una quota significativa della raccolta pubblicitaria totale nazionale” (verbale di audizione di AssoComunicazione, doc. 189; cfr. anche il verbale di audizione di FCP, doc. 220).].

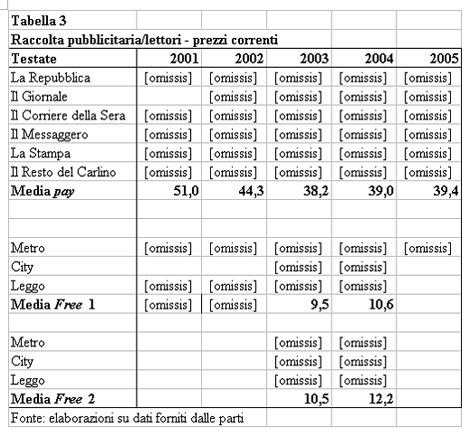

54. Ciò detto, un primo parametro sulla base del quale valutare la posizione dei vari mezzi nel mercato della raccolta pubblicitaria è rappresentato dal valore degli investimenti pubblicitari, suddiviso per il numero di lettori.

La tabella 3 [In questa e nelle seguenti tabelle, per il gruppo Media Free 1, i dati incorporano stime di lettura di vari istituti; per il gruppo Media Free 2, le stime sono solo Eurisko.] riporta gli investimenti pubblicitari nazionali lordi totali [Al lordo delle commissioni dovute alle concessionarie. Per quanto riguarda le tabelle che seguiranno, i dati relativi alla raccolta pubblicitaria, ai prezzi per pagina e ai lettori, forniti dalle parti, sono contenuti nei seguenti documenti; per Metro, doc. 195, 262, 285, 307, 312, 315; per Leggo, doc. 263, 292, 307, 312; per City, doc. 273, 307,312; per Il Messaggero, doc. 259, 292; per La Repubblica, doc. 260; per Il Giornale, doc. 270, 272, per Il Corriere della Sera, doc. 274; per Il Resto del Carlino, doc. 283, 284, 296, 299; per La Stampa, doc. 301, 302.] per lettore di sei tra i principali quotidiani nazionali a pagamento dal 2001 al 2005 - Il Corriere della Sera, Il Giornale, Il Messaggero, La Repubblica, Il Resto del Carlino, La Stampa – e dei tre quotidiani gratuiti sopra menzionati, per gli anni in cui sono risultati disponibili i dati sulla lettura [Per pubblicità nazionale si intende, nel caso di specie, la pubblicità che appare sull’edizione nazionale delle testate. In proposito, va rilevato che, anche in considerazione dei diversi metodi di classificazione dei clienti come “nazionali” o “locali” da parte delle concessionarie, potrebbero esservi delle disomogeneità nelle serie dati relativi agli investimenti pubblicitari per le varie testate. Tuttavia, tali eventuali disomogeneità non appaiono suscettibili di modificare in modo sostanziale il quadro che emerge nella tabella, sia perché di portata comunque non rilevante, sia perché, prescindendo dal fatto che il quotidiano in questione sia a pagamento o gratuito, esse non appaiono idonee ad alterare la posizione relativa dei due gruppi. Sotto questo profilo, si rileva ad esempio che per due delle testate free prese in considerazione, City e Leggo, le concessionarie sono le stesse che vendono gli spazi pubblicitari su due delle testate a pagamento considerate nella tabella, ossia [omissis] e [omissis]; pertanto, eventuali diversità nell’aggregazione dei dati sugli investimenti pubblicitari da parte delle due concessionarie inciderebbero su entrambi i gruppi, quello dei quotidiani gratuiti e quello dei quotidiani a pagamento.].

In particolare, per gli anni 2003 e 2004 sono disponibili i dati Eurisko relativi ai tre quotidiani gratuiti; tuttavia, considerato che per due di questi, [omissis] e [omissis], sono disponibili stime sulla lettura diverse e/o aggiuntive rispetto a quelle dell’indagine Eurisko nelle due versioni sopra menzionate, è stato possibile, per tali testate, fornire delle medie del rapporto investimenti pubblicitari per lettore relative ad un intervallo più ampio.

Pertanto, per quanto riguarda il numero di lettori, la riga Media Free 1 e le righe relative ai dati investimenti/lettori delle tre testate gratuite riflettono, per la testata [omissis], le stime [omissis]; per la testata [omissis], le stime Eurisko e altre stime fornite dalla parte; per la testata [omissis], [omissis]; la riga Media Free 2 riflette le sole stime Eurisko per le tre testate gratuite sopra menzionate.

Per quanto riguarda la stima dei lettori dei quotidiani a pagamento, invece, in tutti i casi le parti hanno fornito i dati AUDIPRESS relativi al numero di lettori nel giorno medio. |

|

55. Come si evince dai dati riportati nella tabella 3, il valore della raccolta pubblicitaria per lettore a livello nazionale è di gran lunga superiore per la stampa a pagamento rispetto alla raccolta pubblicitaria gratuita.

In particolare, per quanto riguarda la pubblicità nazionale, anche a considerare gli anni nei quali la differenza tra i due gruppi è minore, gli investimenti per lettore per la stampa a pagamento risultano essere, in valore, più del triplo degli investimenti per lettore nella free press [In proposito, va tuttavia specificato che i valori espressi nella tabella sopra menzionata, come anche i valori relativi alle tabelle che seguono, dipendono anche dalla stima del numero dei lettori. Non essendo la free press rilevata dagli stessi organismi che rilasciano le stime sulla lettura per la stampa a pagamento, la diversa fonte di rilevazione rappresenta di per sé un fattore di possibile disomogeneità tra i due gruppi di dati, così come è all’origine delle differenze tra i due gruppi di stime, Media Free 1 e Media Free 2, nell’ambito della stampa gratuita.].

Inoltre, va rilevato che la differenza tra il valore della raccolta pubblicitaria sulla stampa a pagamento e sulla stampa gratuita non è riscontrabile solo nei livelli medi delle due categorie di quotidiani, ma caratterizza in modo puntuale tutte le testate: per tutti gli anni considerati, infatti, il valore della raccolta pubblicitaria di ciascuna testata gratuita è inferiore al valore della raccolta pubblicitaria in ciascuna testata a pagamento.

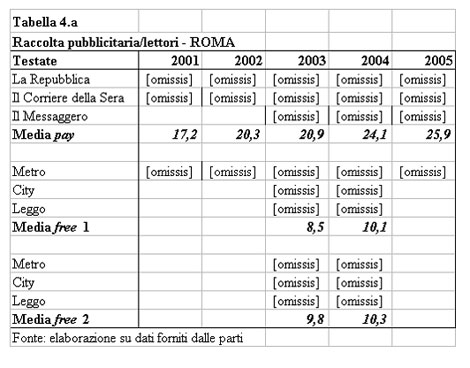

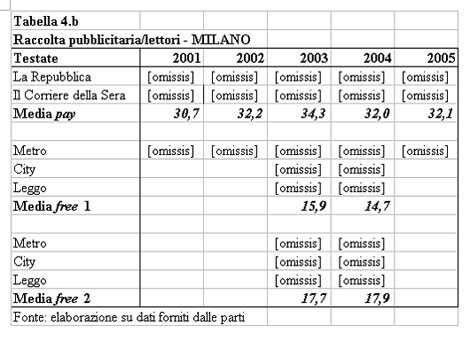

56. Al fine di verificare la sussistenza, anche a livello locale, delle caratteristiche della raccolta pubblicitaria nazionale, si considerino a titolo esemplificativo le edizioni locali di Roma e Milano di alcune delle testate a pagamento incluse nella tabella 3 e delle tre testate gratuite. Le città summenzionate, infatti, rappresentano i principali centri di diffusione della stampa quotidiana; inoltre, in tali centri sono diffuse le tre testate gratuite City, Leggo e Metro, oltre che i principali quotidiani tradizionali a pagamento.

In particolare, per quanto riguarda Roma, si è considerata la raccolta pubblicitaria locale de La Repubblica, Il Corriere della Sera e Il Messaggero, mentre per quanto riguarda Milano, si sono considerati La Repubblica e Il Corriere della Sera; per entrambe le città, inoltre, si è considerata la raccolta pubblicitaria dei tre quotidiani gratuiti sopra menzionati.

Le successive tabelle 4.a e 4.b,rispettivamente, mostrano la raccolta pubblicitaria per lettore [Il numero dei lettori fa riferimento al dato provinciale sia per la stampa gratuita che per la stampa a pagamento.] per le edizioni di Roma e Milano. |

|

|

57. Come si evince dalle tabelle sopra riportate, per quanto riguarda la raccolta pubblicitaria a livello locale, si riscontrano, per le province di RomaeMilano, le stesse caratteristiche evidenziate per la raccolta pubblicitaria nazionale. Anche a livello locale, infatti, si possono osservare forti differenze sia nel valore degli investimenti pubblicitari medi delle due categorie di quotidiani, a pagamento e gratuiti, che nei valori puntuali, ossia riferiti alle singole testate ricomprese nei due gruppi.

58. In linea di principio, la differenza tra la raccolta pubblicitaria nelle due categorie di quotidiani, sia a livello nazionale che a livello locale, può essere spiegata da diversi fattori.

In primo luogo, come dichiarato, fra l’altro, da Metro e Leggo in audizione (doc. 188 e doc. 192), la discrepanza tra stampa gratuita e stampa a pagamento evidenziata nelle Tabelle 3 e 4 può essere ricondotta alla mancata inclusione della free press nelle indagini ADS e alla conseguente difficoltà da parte degli operatori pubblicitari a valutare pienamente, su una base di un raffronto comune rispetto alla stampa a pagamento, l’idoneità dei quotidiani gratuiti a veicolare le campagne pubblicitarie sia nazionali che locali .

59. Accanto all’effetto della mancata i [Cfr. anche le recenti notizie stampa in PRIMA/Aprile 2006, Giochiamo in Serie A, Mercato pubblicitario da 65 milioni di euro, sì di Audipress. L’espresso si prepara, pag. 120 e segg..]nclusione della free press nelle indagini ADS, occorre considerare che la diversa entità dei ricavi pubblicitari per i due gruppi di quotidiani potrebbe in parte essere dovuta a talune caratteristiche editoriali della free press, quali, ad esempio, la minore numerosità delle pagine, in grado di influenzare la capacità delle testate di ospitare spazi pubblicitari.

Tuttavia, va rilevato in proposito che le caratteristiche editoriali delle testate non possono considerarsi esogene rispetto alla capacità delle stesse di raccogliere pubblicità; al contrario, le eventuali difficoltà a conseguire una piena valorizzazione degli spazi pubblicitari per la free press in Italia hanno rappresentato un vincolo rilevante per le scelte editoriali dei quotidiani gratuiti [Sul punto, si evidenzia che Metro, nella propria memoria del 14 marzo 2007, (doc. 410), pag. 4, ha osservato che il numero delle pagine che compongono un quotidiano dipenderebbe direttamente e unicamente dal numero di spazi pubblicitari venduti (e non viceversa) e, pertanto, più spazi pubblicitari un quotidiano riesce a vendere, maggiore sarà lo spazio che esso potrà dedicare al contenuto editoriale e, quindi, più elevato sarà il numero delle pagine che lo compongono. In tale prospettiva, l’impossibilità di ottenere la certificazione ADS, limitando la valorizzazione degli spazi pubblicitari di Metro, avrebbe quindi impedito un arricchimento delle pagine del quotidiano, a detrimento dei consumatori. ].

60. In linea teorica, le differenze di valore negli investimenti pubblicitari tra stampa gratuita e stampa a pagamento, evidenziati nelle tabelle sopra presentate, possono essere la risultante sia di una minore raccolta pubblicitaria della free press in termini di volume di spazi acquistati, sia di prezzi unitari più bassi.

Al fine di comprendere quale dei due fattori, ossia il volume degli spazi acquistati oppure il valore medio unitario degli spazi pubblicitari, possa spiegare in misura maggiore le differenze nel valore complessivo della raccolta pubblicitaria tra i due gruppi, può essere utile confrontare i prezzi unitari degli spazi pubblicitari nelle testate sopra individuate.

61. In via preliminare, per quanto riguarda la valorizzazione degli spazi pubblicitari in termini di prezzi unitari, va rilevato che le tariffe pubblicitarie sono in genere estremamente articolate, prevedendosi diversi tipi di voci, in funzione delle dimensioni dello spazio pubblicitario acquistato e di altre variabili di natura diversa, come ad esempio il tipo di testata, la copertura del target, il numero di uscite, etc. (cfr. verbale di audizione di FCP, doc. 220).

In termini meramente quantitativi, ad esempio, lo spazio pubblicitario si scompone in moduli, la cui misura, tuttavia, può variare a seconda delle testate; oltre al modulo, un parametro di riferimento più uniforme per la valutazione del prezzo è rappresentato dalla pagina o dalla mezza pagina. Inoltre, spesso il prezzo in questione varia a seconda che lo spazio acquistato sia in bianco e nero oppure a colori.

Infine, occorre considerare che è prassi del settore operare degli sconti, anche consistenti, talvolta anche dell’ordine del 90% (cfr. anche verbali di audizione di Metro e Leggo, doc. 188 e doc. l92), sui prezzi di listino nell’acquisto degli spazi pubblicitari. Per questo motivo, un parametro di riferimento significativo per un confronto di prezzo dovrebbe prendere a riferimento il prezzo medio effettivamente praticato, ossia al netto dello sconto. |

|

|

|

|